- #Noticias

Septiembre 29, 2025

A quiénes y cuánto beneficia el nuevo “seguro social” de la reforma de pensiones que comienza en enero

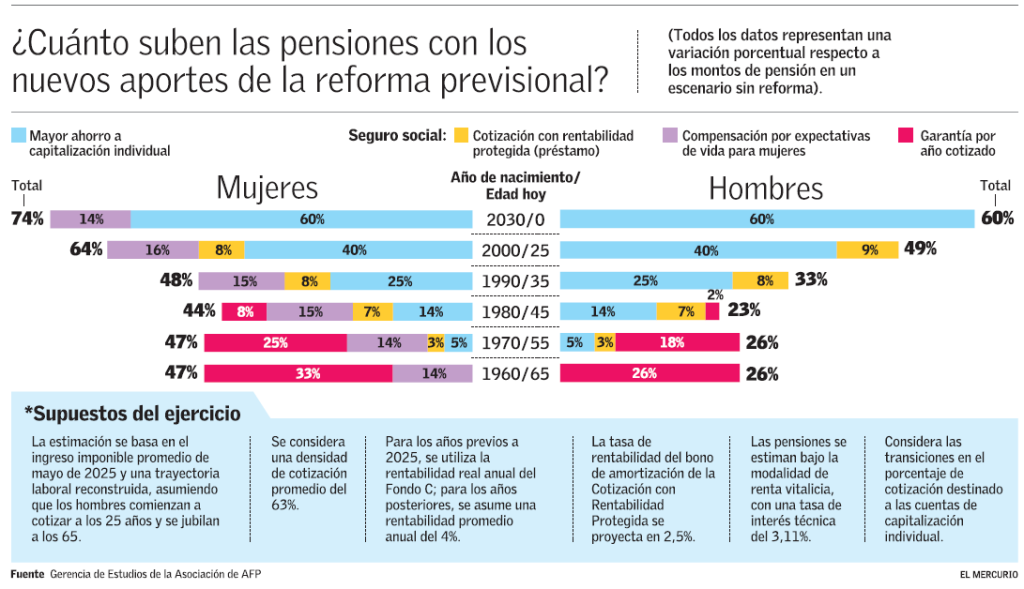

Los beneficios de este aporte, que se financia con un 4% de la cotización previsional mensual, se reflejan principalmente en mujeres ya jubiladas y mayores de 45 años, pero se diluyen en generaciones posteriores y son más acotados en hombres.

La implementación de la reforma de pensiones ya ha dado pasos clave como el inicio del primer 1% de cotización adicional con cargo al empleador y el incremento de la Pensión Garantizada Universal (PGU) a $250.000 para el primer grupo de beneficiarios (mayores de 82 años). Pero todavía queda por delante uno de sus mayores retos: entregar los nuevos beneficios del llamado “seguro social”.

Dentro de este componente, que se financiará con un 4% de la cotización previsional mensual hacia 2033, hay tres instrumentos. Por su diseño, las prestaciones del nuevo “seguro social” tienen un impacto heterogéneo en el monto de la jubilación: el incremento para los actuales pensionados prácticamente triplica al de las generaciones futuras, y es mucho más pronunciado en mujeres, según cálculos de la gerencia de Estudios de la Asociación de AFP.

En lo inmediato, para aquellos que tienen 65 años o más, el beneficio más relevante es la llamada “garantía por años cotizados”, que entrega un aporte de 0,1 UF por cada año de contribuciones para la pensión, con un máximo de 2,5 UF mensuales.

La garantía significa pensiones un 33% más altas para hombres y 26% mayores para mujeres, en comparación con un escenario sin reforma. En las generaciones siguientes es menos relevante.

Por otro lado, también tiene un impacto positivo relevante la llamada compensación por expectativas de vida que favorece a las mujeres, que entrega un aporte en UF (mínimo 0,25) equivalente a lo necesario para igualar la pensión que recibe un hombre con igual grupo familiar, nivel de ahorro y edad de pensión. Este componente suma en torno a un 15% de alza en la pensión para la generación actual y las futuras, sin mayores variaciones.

Rendimiento del préstamo

El tercer elemento del “seguro social” es, en teoría, un aporte que se integra a la cuenta de ahorro personal, pero con un tratamiento financiero distinto a la capitalización individual que gestionan las AFP: la llamada “cotización con rentabilidad protegida”, o “préstamo” de los cotizantes al Estado por un 1,5% mensual. Estos recursos se traspasan al “seguro social” para financiar sus prestaciones, y se devuelven a los cotizantes al momento de jubilar, con una rentabilidad mínima garantizada que este estudio calcula en torno a 2,5%.

El análisis muestra que, para aquellos cotizantes que hoy tienen 45 años y que son los principales aportantes del “préstamo”, el rendimiento de estos recursos al momento de su devolución mejoraría su pensión en torno a un 7%, y hasta un 9% en aquellos que hoy tienen 25 años.

Los datos constatan que, para estas generaciones, ya es más relevante el aporte de la capitalización individual de sus ahorros: significa un alza de 14% para hombres y mujeres de 45 años, y hasta 40% en los de 25 años.

En este sentido, desde el gremio de administradoras concluyen que si bien “los mecanismos solidarios proporcionan mejoras inmediatas para grupos específicos, la evidencia confirma que el componente decisivo para el fortalecimiento previsional de largo plazo radica en la capitalización individual”.

Fuente: El Mercurio