- #Blog

Abril 21, 2022

Los Fondos de Pensiones siempre se recuperan de las crisis

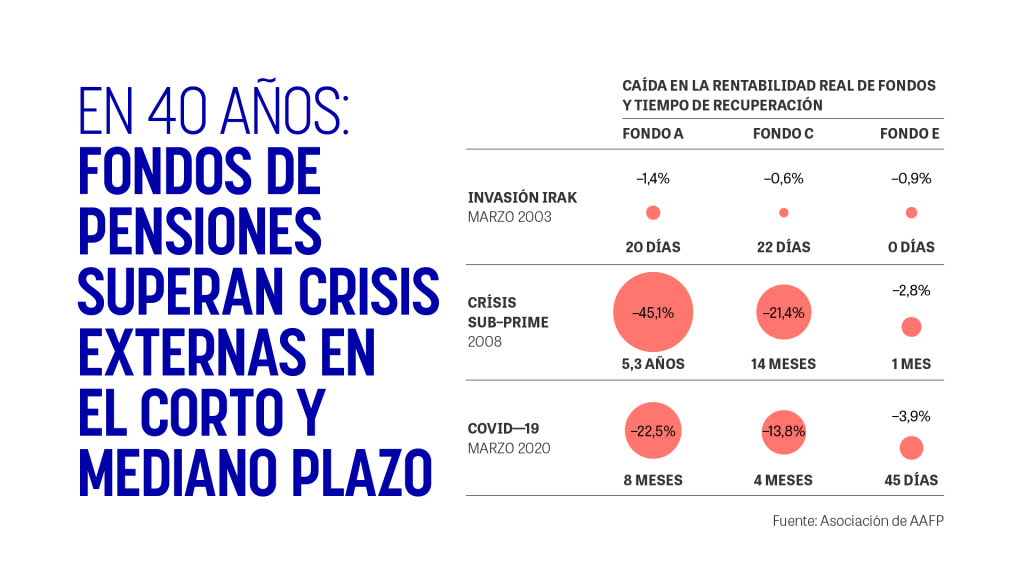

En cuarenta años, los Fondos de Pensiones han demostrado que siempre se recuperan de las crisis económicas y geopolíticas externas y, dependiendo de sus características, lo hacen en el corto o mediano plazo.

El desarrollo del mercado de capitales local y la globalización nos ha hecho más sensibles a los sucesos que ocurren en el resto del mundo. Sin embargo, los efectos de las crisis externas en los ahorros previsionales siempre se han superado y así lo muestra la evidencia.

Lo primero que hay que tener en cuenta es que las pérdidas no son lo mismo que una baja de valor. La pérdida financiera se genera al liquidar el activo, mientras que la baja de valor registra cambios en la rentabilidad de las inversiones. En palabras simples, si los ahorros previsionales bajan de valor producto de una crisis externa, ésta se recupera en el futuro, pero si estos ahorros son cambiados de multifondo, el afiliado asume esa baja de valor y, por ende, asume la pérdida.

Para ejemplificar la diferencia entre ambos conceptos financieros imaginemos que compramos una bicicleta con el único objetivo de esperar a que suba de valor para poder revenderla. Si la compramos en verano a $50.000 y vemos que en invierno, producto de las lluvias la demanda disminuye, bajando su valor de mercado a $35.000, tenemos dos opciones: venderla a $35.000 o esperar a que el precio suba en primavera. En primavera la bicicleta tiene un costo de $65.000. De haber vendido la bicicleta en invierno, hubiésemos asumido la pérdida de $15.000 puesto que “liquidamos” nuestra inversión, mientras que, de haberla mantenido por largo plazo, la variación de precio en el año hubiese sido solo una baja y alza de valor..

Los Fondos de Pensiones son inversiones a largo plazo, por lo que la rentabilidad de estos ahorros se debe examinar, también, a largo plazo.

Producto de la crisis asiática de 1998 se crearon los multifondos, En principio se le sumó al Fondo Tipo 1, equivalente al Fondo C de hoy, el Fondo Tipo 2, equivalente al Fondo E como una alternativa de inversión para quienes estaban prontos a jubilar.

Según un estudio realizado en marzo de 2022 por la Asociación de AFP, existen siete enseñanzas respecto a la volatilidad de los fondos que ha dejado la evidencia en períodos de crisis externas:

- Los Fondos de Pensiones son inversiones a largo plazo, por lo tanto, hay que evaluar la rentabilidad en períodos largos, mirando el futuro más que el pasado.

- Cambiar de fondo en medio de una crisis de forma precipitada, puede generar pérdidas difíciles de recuperar. Mientras los instrumentos están invertidos aunque hayan bajado de valor, tienen la opción de recuperarse en un tiempo prudente, al cambiar de fondo se venden instrumentos con baja de valor y se compran otros, con mayor valor.

- La selección de fondos es una decisión personal. La sugerencia es fijarse en la edad y en los años que quedan para pensionarse.

- Toda inversión está sujeta a riesgos, incluso en instrumentos de renta fija. Los bonos o depósitos de renta fija se transan en el mercado de capitales, por lo que no están exentos de variaciones.

- Las crisis pasan, los mercados se recuperan y las inversiones se recuperan. Los Fondos de Pensiones han llegado a superar situaciones muy complejas como el ataque a las torres gemelas en un período corto de tiempo.

- Aunque el rendimiento de las inversiones haya caído y la rentabilidad sea negativa, no se ha perdido el dinero, ya que los mercados se recuperan. La pérdida solo se hace efectiva al cambiar de fondo.

- Cambiar constantemente de fondo es una estrategia de corto plazo, que no es adecuada en el Sistema de Pensiones.

La recuperación de los valores se ha dado a lo largo de la historia de los mercados financieros: ocurrió con la Crisis de la Deuda Externa (1982-1983), la Crisis Asiática (1998), con el atentado a las Torres Gemelas (2001), la Invasión a Irak (2003), la Crisis Sub-Prime (2008) y la crisis de la Deuda Pública Europea (2011).

¿Qué sucede con la invasión de Rusia a Ucrania?

Desde el 24 de febrero del presente año, estamos viviendo esta crisis, que se traduce en lo siguiente:

Hasta el 8 de marzo de 2022, el Fondo E no se ha visto afectado. El Fondo A registra un retorno real de -6,1% desde el 31 de enero y el Fondo C una rentabilidad de -2,7% real.

A pesar de las cifras poco alentadoras, la crisis sigue en curso y la historia nos ha demostrado que la recuperación se producirá en la valorización de los fondos.

Los afiliados deben ser pacientes y evitar tomar decisiones apresuradas, considerando que el objetivo de los fondos es pagar pensiones en el futuro.